資産運用の観点で大きな飛躍の年でした、と言いたいところですが例年通り20%ほどの資産増加で終えました。

投資の才能はありません。爆発的な伸びもなく、淡々と積立をした結果です。

新NISAで積立投資額が月10万円になったことと以前からの他証券積立が大きいのでしょう。

資産全体の変化とiDeCo、WealthNaviの損益率について簡単に振り返ります。

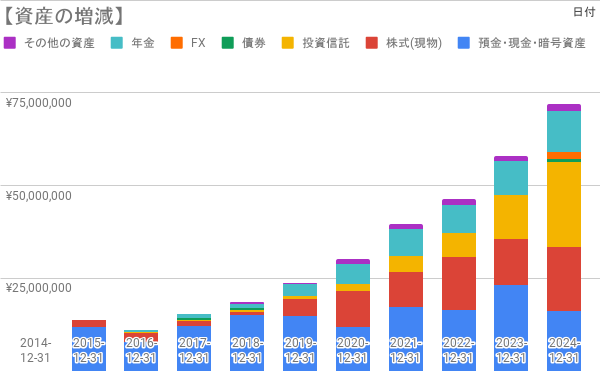

資産の変動

2014年はMoneyForwardをほぼ使っていなかったので、2015年分からデータを確認できました。

2023年末は現金の割合が高かったものの、新NISAの積立と株式やETFの買付で株式、投資信託の割合が増えました。

その結果、現預金額が2022年末の水準まで減りました。総資産が増えたのも特別何かをした訳ではなく積立の結果と考えています。

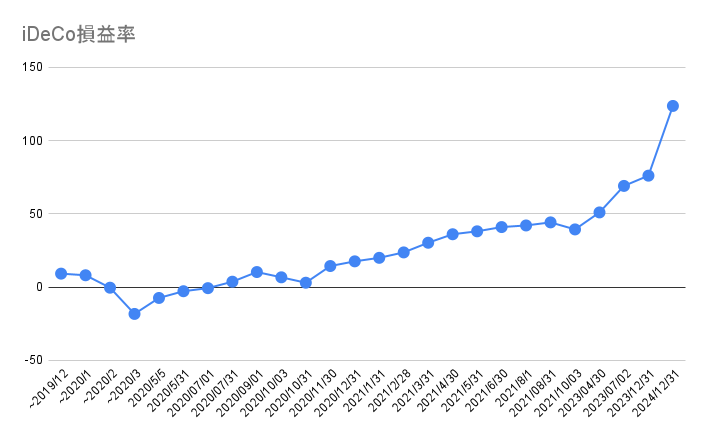

iDeCoの運用状況

iDeCoは税制優遇を活用しつつ、長期的な資産形成を目指す手段として運用を続けています。

積立対象が外国株投信のみなので為替の影響を大きく受けたのか、2024年末時点の損益率は約123%でした。

内訳は次のとおりですが、現在は全世界株式(除く日本)のみ積み立てています。

- eMAXIS Slim 全世界株式 (除く日本) … 積立継続中

- ニッセイ外国株式インデックスファンド … 現在は積立を停止

改めて円安の影響が凄いなーと感じるとともに円が弱くなる一方なので悲しいです。

今後iDeCoの投資枠が増えそう(改正)なのは嬉しいですが、10年縛り変更(改悪)の影響も受けるので今後掛金を減らすか悩んでいます。

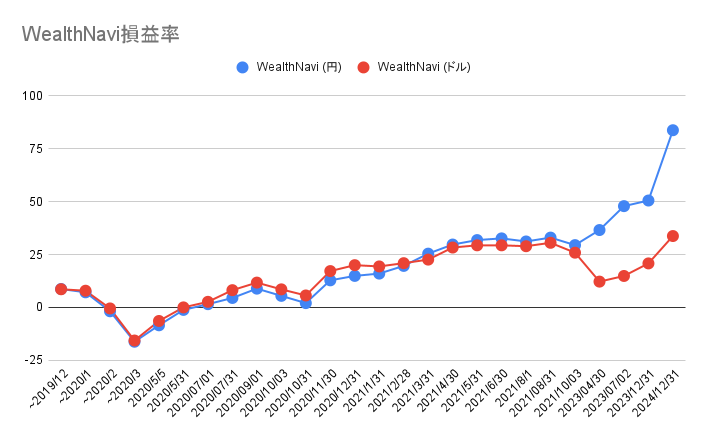

WealthNaviのパフォーマンス

WealthNaviでは自動運用の利便性を活用し、分散投資を行っています。2024年末時点での損益率は以下の通りです

こちらも為替の影響を受けているようですがドル観点でも30%の益が出ています。

手数料については色々言われますが、よいサービスだと思います。三菱UFJ傘下でどう変わるのでしょうか。

今後WealthNavi保有分をどうするか考えましたが、面倒くさがりな私には向いていると思うので放置かな。

総括

2024年は、資産の増加を目に見える形で達成できた一年でした。

素人なのでインデクス投資だけでよいという結論がありつつも、引き続き色々な所にお金を入れて遊ぶつもりです。

なお、今回の資産には仮想通貨は含めていません(MoneyForwardがなぜ現預金と同じ分類にするのか不思議です)。評価額は確かに増えていますが、現在の日本の税制だと売却をためらいます。

2025年も引き続き、長期的な視点を持ちつつ楽しみながら資産運用に取り組もうと思います。

その他

2024年で一番よかった本です。

この記事が気に入ったら

フォローをお願いします!

この記事を書いた人 Wrote this article

ぜんたろう

FP2級/宅建士。お金の話が好物。インデックス投資がメインなのに個別株・ETFにも手を出す。ここ数年で投資スタイルが確立した筈だがジャンク株に心を奪われがち。 --- 永遠の見習いプログラマ (SIer複数→スタートアップ複数→大きめベンチャー)