ようやくnote脱出後の初投稿。

本来はきりのよい月初に投稿するつもりだったのですが諸々で気力が起きず…(言い訳)。

以前より範囲を広げた記事を書くに当たり、他の方のブログを幾つか拝見しました。皆さんよく正確にご自身の資産を把握されているものだなと感心しました。私もできるだけ正確に把握したいのですが、2017年頃から保有している仮想通貨のせいで正確に把握しづらいのです。ただ、あれは完全に投機という位置づけなので無視することにしました。仮想通貨を除いた場合、いわゆるアッパーマス層に該当する筈(たぶん)。

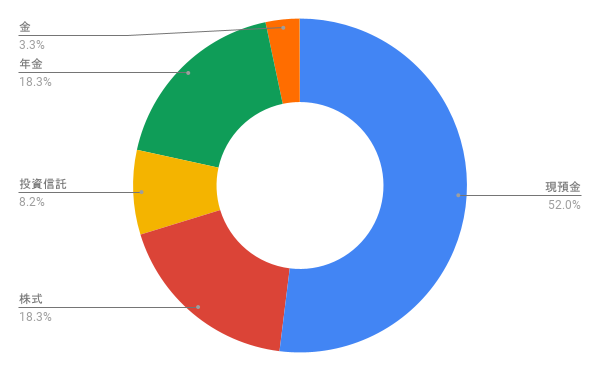

全体

過去の負の遺産(個別株で出したかなりの損)との損益通算のため、ある程度の保有株を最近売却しました。そのため現預金が厚めになっています。

正直現金を遊ばせるつもりはないので、ポートフォリオの現預金比率35%を目指して少しずつインデックス投信・株・ETFを購入しています。年金はiDeCoメイン(投信 x2)の数値です。だいぶ前から積み立てているのでiDeCoの投信についてはどちらも損益率は40%超です。株式と投資信託については後述するのでここでは省略。

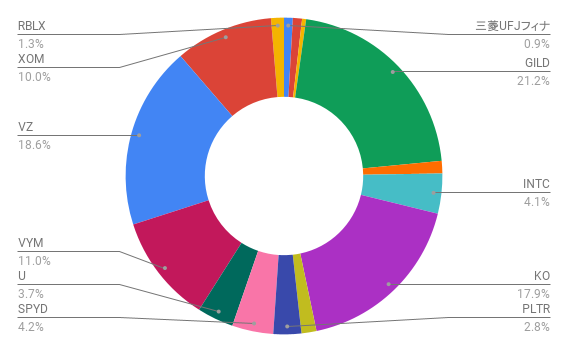

株式

前述の通り保有していた株を最近売却したため、構成が乱れました。割合が低すぎるものは載っていません。高配当系(株・ETF)は下がったときに買い進める。それ以外は遊び株を減らしつつ、やはり下がったときに買い増しかなと考えています。現在の市況では狙って利益を得られるほど自分の腕を信じていないので、割高と感じる時は後述のインデックス投資信託の追加購入をしています。

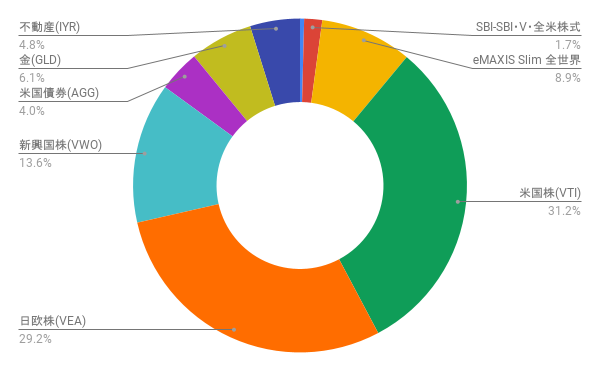

投資信託

基本的に次のインデックス投資信託 x2をクレジットカード定期積立しつつ、その月に株を買わない場合に追加購入しています。

- SBI・V・全米株式インデックス・ファンド → SBI証券でカード積立

- eMAXIS Slim 全世界株式(除く日本)→ 楽天証券でカード積立

上記2種以外では、応援の意味を込めたWealthNaviと義理人情のイオン銀行投信(最低金額のみ→割合が低い→上のグラフに現れず)も定期購入しています。応援の意味を込めたWealthNaviだったのですが、コロナショック時には評価額減少幅が小さく感心しました。そういうものだから当然と言われるかもしれませんが。手数料は1%と高いですが、面倒な人にはよいかもしれませんね。

今後の動き

残念ながら現金が厚くなってしまっているので、全体の株式比率を高めていく想定です。ただし、割高なので積極買いはせずある程度インデックス投信の方にお金を振り分けることになりそうです。

この記事が気に入ったら

フォローをお願いします!

この記事を書いた人 Wrote this article

ぜんたろう

FP2級/宅建士。お金の話が好物。インデックス投資がメインなのに個別株・ETFにも手を出す。ここ数年で投資スタイルが確立した筈だがジャンク株に心を奪われがち。 --- 永遠の見習いプログラマ (SIer複数→スタートアップ複数→大きめベンチャー)